Falta inversión para salir de la crisis.

Crece el IGAE, pero México no sale de la crisis

La economía mexicana creció 2.7% anual en febrero, similar al 2.8% estimado oportunamente por el Instituto Nacional de Estadística y Geografía (INEGI). El sector primario cayó 2.4%, mientras que el secundario y el terciario avanzaron 2.5% y 2.8%, en cada caso. Aunque el 2.7% parece bueno, en realidad no lo es, ya que en febrero de 2021 había caído 4.2% anual. Esto significa que el rebote es insuficiente para contrarrestar dicha caída. México aún no sale de la crisis de 2020.

A dos años del inicio de la crisis pandémica, el nivel de actividad de nuestra economía aún está 1.6% por debajo de febrero de 2020. De los grandes sectores, solo el comercio y las manufacturas han salido de su crisis. Construcción, hoteles-restaurantes y entretenimiento son de los más rezagados. Así las cosas, solo hacia mediados de 2023, la economía podría salir por completo de la caída de hace dos años. Se complica un tanto las expectativas para el resto del sexenio, que llevaría al promedio sexenal a solo 0.4% promedio anual

.

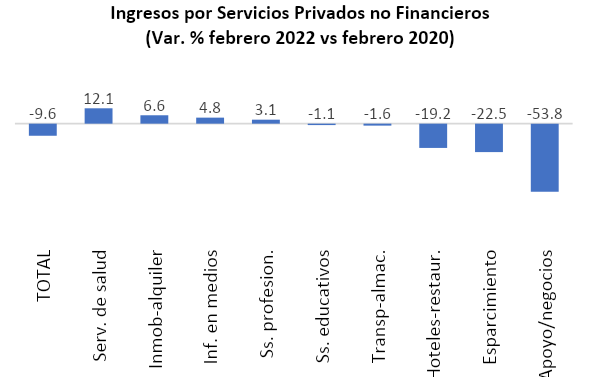

Los ingresos del sector de los servicios privados no financieros crecieron 1.48% en febrero vs enero y con un 5.0% anual. Aunque este ritmo pareciera bueno, en realidad es muy bajo, considerando que en febrero de hace un año caía 11.8%. Esto significa que su rebote es insuficiente para salir de la crisis que enfrentó durante 2020. Ahora, su valor está aún 9.6% por debajo de febrero de 2020, previo a la pandemia.

Los sectores de hoteles-restaurantes y de esparcimiento son los que más se están tardando en salir de la crisis, aunque desde mediados del año pasado han mostrado un mejor desempeño. El desplome de los servicios de apoyo a los negocios se debe a la nueva legislación sobre el outsourcing. Mientras la economía nacional crecería 1.8% en 2022, los servicios lo harían en 1.7%.

Las ventas al menudeo siguen avanzando y crecieron 6.3% real anual en febrero, de manera que su nivel actual ya se ubica 2.4% por arriba de febrero de 2020, previo a la pandemia. El ritmo es importante, ya que se da en condiciones de un repunte inflacionario y de alzas en las tasas de interés. Sin embargo, a su favor opera la generación de empleos (se reduce el desempleo) y cierta mejoría en el crédito al consumo. Mientras tanto, las ventas al mayoreo crecieron 7.1% anual. En ambos casos no hay un efecto estadístico y son buenas cifras.

En marzo, el desempleo se ubicó en 3.46%, descendiendo significativamente y ubicándose en su nivel más bajo desde marzo de 2020. Aunque la economía crece solo a tasas moderadas, se han generado empleos y esto favorece al mercado interno. La informalidad laboral se ubica en 55.8%, recuperándose de la crisis. Según el INEGI, en marzo 1.7 millones de personas estaban desocupadas y se generaron alrededor de 3 millones de empleos en el último año.

En febrero se exportaron exactamente 52,000 millones de dólares, reportando un máximo histórico mensual. Mantiene un buen ritmo de crecimiento: 20.9% anual y promediando 18.1% anual en el primer trimestre del año. En ese trimestre, las exportaciones petroleras crecieron 53.4% anual, beneficiadas por el repunte de 57.3% en los precios del petróleo, mientras que las no petroleras avanzaron 16.2% (17.1% las manufactureras).

Las exportaciones destinadas a Estados Unidos y al resto del mundo reportan tasas elevadas, con el agregado de que las automotrices han empezado recuperarse, con 10.8% anual el primer trimestre, tras dos trimestres previos a la baja. Así las cosas, se estima que las exportaciones crecerían 9.1% en este año, donde el peso específico importante está concentrado en las manufacturas (88% del total).

Como en otras áreas de la economía, la coyuntura para el crédito es compleja, ya que debe enfrentar un proceso de alzas en las tasas de interés (seguirá aumentando en el resto del año), además que la economía crece menos de lo esperado. Aunque hay liquidez por parte de la banca para otorgar créditos, el problema viene por el lado de la demanda, donde las empresas y familias asumen una postura moderada para solicitar financiamiento.

En marzo, el crédito total de la banca múltiple creció 6.0% nominal anual, su mejor número desde junio de 2020. Sin embargo, dado que la inflación está en 7.5%, en términos reales se observa una caída de 1.4% anual, siendo su caída más moderada desde septiembre de 2020. Hay una mejoría del crédito, pero ésta es lenta y posiblemente en el transcurso del segundo trimestre veamos tasas positivas.

El crédito comercial, que pesa 64% del total, retrocedió 3.2% real anual en marzo, siendo el segmento que más lentamente se está recuperando. El crédito al consumo creció 1.1% real, su segundo número positivo tras 21 meses consecutivos a la baja. El hipotecario creció 2.8% y mantiene tasas positivas desde hace varios años. Finalmente, la cartera vencida de marzo se ubicó en 2.41% del portafolio total, descendiendo levemente por segundo mes consecutivo (2.52% en enero). La cartera vencida no es un problema para el sistema.

Fuerte pérdida en las bolsas de EE. UU. y México

Al cierre de abril, el Dow Jones se ubicó en 32,979 puntos, perdiendo 4.9% en el mes. México resintió el contagio, cerrando el mes en 51,418 puntos y perdiendo 9.1% en abril. Es su mayor pérdida mensual desde el -16.4% de marzo de 2020, el primer mes de la pandemia en el país, cuando empezaron a cerrar las actividades de la economía. A pesar de esta caída, en lo que va de este sexenio, este mercado aún gana 23.2%.

Al cierre de abril, el dólar se cotizó en 20.37 pesos, reportando una depreciación de 2.32% en el mes y con solamente 0.9% en el último año. En general, nuestra moneda mantiene cierta solidez, a pesar del entorno externo complejo. El peso mexicano está sostenido por diversos factores: orden en la macroeconomía del país, altas reservas internacionales, entrada de divisas, entre otros. El mercado espera que la cotización cierre este año alrededor de 21 pesos, una leve depreciación de 2.6% con respecto al cierre de 2021.

Al cierre de abril, los precios de la mezcla mexicana se ubicaron en 102.02 dólares por barril (dpb) y promediando el mes en 99.3 dpb, cinco dólares menos que el promedio de marzo. Se mantiene aún por arriba del nuevo estimado de Hacienda para este año (92.9 dpb), lo que servirá para compensar los subsidios a los precios de las gasolinas, que en este año ascenderían a alrededor de 400 mil millones de pesos.

El precio del petróleo de abril representa un incremento de 61.7% anual. Si la guerra Rusia-Ucrania se extiende por el resto del año, como parece que podría ocurrir, veremos aún precios elevados del petróleo y de otros commodities, con el consiguiente efecto sobre la inflación y las tasas de interés. Si los bancos centrales siguen ajustando sus tasas, eventualmente veríamos algún impacto sobre la actividad económica. Mientras tanto, el perfil de riesgo de México se mantiene básicamente estable (aumentó algo en las últimas dos semanas).

Economía mexicana creció, pero sigue faltando inversión para salir de la crisis

El PIB de México creció 0.9% en el primer trimestre del año vs el cuarto de 2021, una mejoría que le sigue a dos trimestres malos: -0.70% en el tercero de 2021 y solo +0.02% en el cuarto. En otra vista, el PIB avanzó 1.6% anual, similar a lo que esperaba el mercado. Así, la economía mexicana aún no logra salir de la crisis y hoy se ubica 2.1% aún por debajo de su nivel del cuarto trimestre de 2019, antes del inicio de la pandemia.

La composición fue la siguiente: el sector primario creció 2.1% anual, secundario 2.8% y terciario 1.1%. Nuestro PIB creció solo 1.6%, que se compara contra el 3.6% anual del PIB de Estados Unidos, el cual salió de la crisis desde el segundo trimestre de 2021. Se mantienen las expectativas de que México crecería 1.8% en este año y rebotaría 3.2% en 2023. Al país le hace falta mucha inversión para crecer más; el gobierno debe hacer su parte.

Contra todos los pronósticos, la economía norteamericana retrocedió 0.36% en el primer trimestre del año comparado contra el cuarto trimestre del año pasado. El mercado esperaba que creciera alrededor de 0.3%. En términos anuales, continúa el avance de esta economía, con un 3.6%, destacando especialmente el repunte de 10.8% de la inversión privada, sin la presencia de un efecto estadístico (un año antes crecía 3.2%).

Mientras tanto, el consumo privado creció 4.7% anual. Las exportaciones crecieron 4.1%, contrarrestadas por el 11.7% de las importaciones. El entorno mundial es complejo, pero Estados Unidos sigue creciendo, estimándose un 2.6% para este año. Veremos ritmos del PIB más moderados para el resto del año, en condiciones en que la Fed seguramente intensificaría sus alzas en las tasas de interés, en un intento por contener el ímpetu inflacionario vigente. Los demás bancos centrales seguramente harán lo propio.